原文来自:DappRader

原文作者:Pedro Herrera

译者:Moni

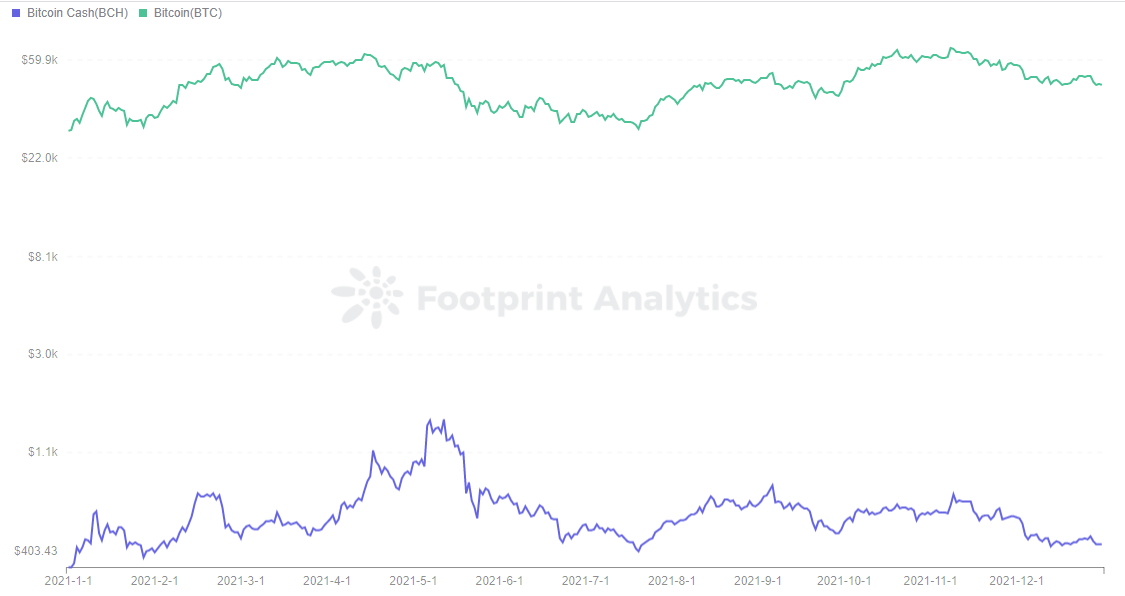

2021 年 11 月,Dapp 行业继续在不同的垂直领域扩张。在元宇宙叙事、边玩边赚 Dapp 、以及虚拟土地价值上升的推动下,Dapp 行业保持向上势头。但是,在连续三个月交易额超过 40 亿美元后,NFT 市场开始遇冷。与此同时,随着 Avalanche、Arbitrum、Elrond 和 Ronin 等新晋公链及 Layer 2 锁仓资产价值上涨,DeFi 的采用继续得到稳固。

元宇宙叙事对 Dapp 行业来说很有吸引力,这一领域里的数字通证近期涨幅都不错,在过去 30 天内,SAND 和 GALA 这两个元宇宙通证价值增长了 600%。

此外,在 2021 年 11 月,平均每天有 250 万个独特的活跃钱包 (UAW) 连接到区块链 Dapp,其中链游用例占到一半以上,这一领域的市场竞争也持续升温。在 NFT 方面,收藏品系列在经历了三个月的交易量暴涨之后开始经历一段冷却期,相比之下,区块链游戏中的 NFT 及边玩边赚的发展更快一些。

Odaily 星球日报注:唯一活跃钱包 Unique Active Wallets (UAW) 、或是独立钱包 Unique Wallet 是指与给定智能合约交互的唯一地址;因此,唯一活跃钱包并不是所谓的唯一独立用户,因为一个人可能会使用不同的钱包与单个 Dapp 进行交互。

连接到 Dapp 的日均唯一活跃钱包数量达到 250 万

2021 年 11 月,Dapp 行业的发展速度依然不断发展。11 月份,平均每天有近 250 万 UAW 连接到区块链 Dapp 上,相比于 10 月份增加了 15%。如果与 2020 年 11 月相比,这个数字看起来更加令人印象深刻,涨幅高达 21,950%。

如果分析垂直细分领域的话,结果如下:

1、在 DeFi Dapp 里,11 月的唯一月活跃钱包数量增长了 30%,占到 Dapp 唯一活跃钱包总量的 45%;

2、在游戏 Dapp 里,11月的唯一月活跃钱包数量月环比增长了 4%,但 Dapp 唯一活跃钱包总量占比数量从上个月的近 55% 下降到了 49.5%;

3、在 NFT Dapp 里(主要是 NFT 市场和收藏品),11月的唯一月活跃钱包数量暴跌了 20%。

在底层中,11 月使用量最多的协议是 Avalanche,其唯一活跃钱包基数环比增长 88%,其次是 Ronin 和 Harmony,分别增长了 72% 和 65%。Ronin 得益于边玩边赚游戏 Axie Infinity 生态系统,这款游戏已经成为该区块链的核心,其他对 Ronin 区块链产生影响的还有 Katana DEX。在 DeFi 方面,Avalanche 和 Harmony 的链上锁仓量都有一定程度的增长,链上使用率的增长主要靠游戏和 DeFi 驱动。

市场规模超过 46 亿美元,虚拟土地价值飙升

最近,元宇宙已经成为加密、甚至整个科技行业的热点,不少媒体认为元宇宙将成为“Next Big Thing”。显然,区块链行业抓住了这一机遇,不少平台上的虚拟土地价值表示。2021 年 11 月,虚拟土地 NFT 总市值上涨到了 46 亿美元,比 10 月增长了 228%,比 9 月增长了 904%。

来自 The Sandbox、Decentraland 和 Somnium Sapce 等项目的虚拟土地基本上是按照原生代币 SAND、MANA 和 CUBE 进行估值,因此虚拟土地价值上涨的主要原因很可能是因为相关代币价格飙升推动的。简而言之,得益于元宇宙概念,市场对虚拟房地产的需求正在上升,参与土地交易的独立交易者数量达到创纪录的 27,600 个,比上月增加 145%。

此外,11 月虚拟房地产 Dapp 的交易总额达到 2.28 亿美元,这个数字创下了迄今为止的最佳表现,比上个月增长了 688%——这种趋势无疑是投资者和元宇宙爱好者推动的。比如,11 月 NFT 销售额前五名中有两个是虚拟土地(如下图所示),其中 Decentraland 的 Fashion Street Estate 以242 万美元(618,000 枚 MANA)的价格售出,而 Axie Infinity Genesis Plot 则以 233 万美元(550 ETH)的价格售出。

在虚拟数字土地上,“业主”可以构建任何类型的资产、举办现场活动、组装 NFT 艺术收藏品,或者只是将这些土地出租给他人以通过他们的项目获利,虚拟土地使一种新型的数字经济甚至新的虚拟社区成为可能,元宇宙的故事才刚刚开始。

基于元宇宙的加密货币飙升至历史新高

随着虚拟土地价值表示,支持虚拟世界和元宇宙相关项目的加密货币在 11 月份也取得了令人瞩目的收益,其中包括几个玩游戏赚钱的 Dapp。

The Sandbox 的实用型和治理代币 SAND 创下 8.40 美元的历史新高,自 10 月 30 日起,其价格上涨了 605%。同时,Decentraland 的原生和治理代币 MANA 的价格上涨了 277%,而 Somnium Space 的原生实用代币 CUBE 价格则上涨了 151%。

不过,“元宇宙代币”上涨并没有局限在虚拟房地产 Dapp 范围内,比如 Gala Games 的实用和治理代币 GALA 价格从 10 月 30 日起上涨了 790%。与此同时,另一个边玩边赚游戏代币 ILV 的价格在同一时间段内飙升了 90%。

在元宇宙热潮中,NFT 收藏品逐渐降温

不可否认的是,NFT 领域(特别是收藏品)正在经历低潮期,虽然像 Bored Ape Yacht Club(BAYC) 这样的个别 NFT 项目价值有所增长,但大多数 NFT 系列都在忍受市场降温的阵痛。

11 月,NFT 市场产生了总计 37.6 亿美元的交易量,比 10 月下降了 15%;另外 11 月有 450 万独立交易者,比上个月增加了 9%。从公链角度来看,以太坊和 BSC 的 NFT 交易量分别下降了 28% 和 61%,而 Solana 和 Wax 两个公链上的 NFT 交易量环比增长了 211% 和 108%。

评估 NFT 市场状态的另一个相关指标是地板市值(floor market cap)——截至 11 月 30 日,DappRadar 估计所有区块链协议(含以太坊、Flow、BSC、Solana 和 WAX)中 100 个头部 NFT 收藏品地板市值为 180 亿美元,比 10 月份增长 6.6%。需要注意的是,元宇宙虚拟世界相关 NFT 市值有 228% 的增长,对NFT整体市值增长起到了重要作用。

如果深入研究 NFT 细分领域,我们发现 NFT 收藏品交易量环比下降了 16%。与此同时,以 NFT 为代表的游戏项目则产生了超过 10.8 亿美元的交易量,比 10 月份提高了 71%。

虽然 NFT 收藏品市场正在经历看跌趋势,但一些受认可的项目,如 CyberKongz、RTFKT 和 SupDucks 等,仍在继续发展,所以没有必要恐慌。

边玩边赚 Dapp 每天吸引了超过 120 万独特钱包

边玩边赚和 GameFi 类 Dapp 已从元宇宙发展中受益匪浅,其中游戏类 NFT 的交易额首次超过 10 亿美元,而且链游参与度也非常高,11 月平均每天有超过 120 万个独特钱包连接到游戏类 Dapp。

根据 Sky Mavis 披露的数据显示,Axie Infinity 仍然是链下活动最多的 Dapp,日均活跃用户 (DAU) 超过 200 万。此外,自 9 月底在 Ronin 区块链上启用 AXS Staking 质押功能后,Axie Infinity 的链上活动显着增加。

其他区块链游戏的发展也很不错,比如 Splinterlands 和 Alien Worlds 继续在链游市场保持主导地位,而 CrytpoMines 和 Mobox 则巩固了它们在币安智能链上 GameFi Dapp 的头部地位。

DeFi 锁仓量达到 2460 亿美元

由于元宇宙市场情绪高涨,导致 DeFi 在过去几周一直被忽视。尽管如此,11 月 DeFi 锁仓量仍增长了 6%,锁仓量总值也达到了 2460 亿美元——

1、以太坊在锁仓量上继续保持领先,11 月达到 1320 亿美元,几乎占到整体锁仓量的一半,比 10 月增加了 10%。

2、Avalanche 在过去一个月中的采用率越来越高,并成为 DeFi 领域的主要赢家之一,连接到该网络的独立活跃钱包数量环比增长 88%,主要是由 DeFi 产品推动,链上锁仓量环比增长 55%,在 11 月底时超过了 130 亿美元。一些重要的 DeFi Dapp,比如 Aave 和 Curve,都已经将其功能扩展到 Avalanche 链上,而 Avalanche 链上原生 DeFi Dapp,比如 Trader Joe、Benqi 和 Blizz 已经形成了较为稳固的生态系统。

需要注意的是,如今 DeFi 行业比以往任何时候都更加完整和成熟。在撰写本文时,有 10 个 DeFi 协议的锁仓量超过 14 亿美元。

2500 万个 ENS 空投给早期 .eth 域名采用者

以太坊名称服务 (ENS) 治理代币 ENS 空投可能是 Web 3.0 历史上最重要的空投之一,近 138,000 个钱包有资格“瓜分” 2500 万枚 ENS 代币(具体取决于注册的域名数量和地址持有时间)。

在 Web 2.0 中,域名服务 (DNS) 将流量定向到所需的网站 IP,而在 Web 3.0 中,域名作用远不止于此,比如 ENS 几乎不受 DDoS 或欺骗网络攻击的影响,并且还用作支付网关。

此外,ENS 空投对推动其大规模采用也至关重要。通过提供 .eth 域名,普通用户可以将 ETH 转移到通俗易懂的地址,而不是令人生畏的十六进制地址。通过这种方式,去中心化域最最终有可能成为我们数字身份的一部分,一些知名品牌已经意识到这一点——

1、今年 8 月,百威以 30 ETH 的价格收购了 beer.eth;

2、今年 11 月,有传言称阿迪达斯在进军 The Sandbox 后有兴趣购买 adidas.eth 域名。

作为一种加密货币,在撰写本文时 ENS 市值已经达到 15 亿美元。值得注意的是,ENS 只是 Web 3.0 域的一个示例,但基本上奠定了这项新技术的基础,为去中心化和社区治理的基础设施铺平了道路。

总结

11 月整个 Dapp 行业正在朝多方面扩展,但对于不同垂直细分领域,可能感受是“冰火两重天”。

元宇宙无疑是当前加密市场的“最大赢家”,与元宇宙相关的加密货币和 NFT 价值都飙升至历史新高,虚拟房地产市场规模也达到了令人印象深刻的 46 亿美元。但另一方面,NFT 收藏品正在降温。

在游戏和 DeFi 领域里,市场兴趣继续增长,DeFi 锁仓量也创下历史新高,边玩边赚和 GameFi Dapp 的交易活动和交易量也都大幅增长。

从虚拟房地产到 ENS 空投,从区块链上的金融服务到边玩边赚模式,全世界都在关注区块链行业创下。随着越来越多大品牌的介入,大规模加密采用似乎离我们越来越近了。