Jan. 2022, Lesley

Data Source: Footprint Analytics

这篇文章是我们年度回顾系列的一部分。

2021 区块链融资总览

融资数量和金额

Footprint Analytics数据显示,2021 年,区块链行业融资市场十分活跃,资本以前所未有的速度流入区块链领域,这一趋势在 3 月之后更为明显。

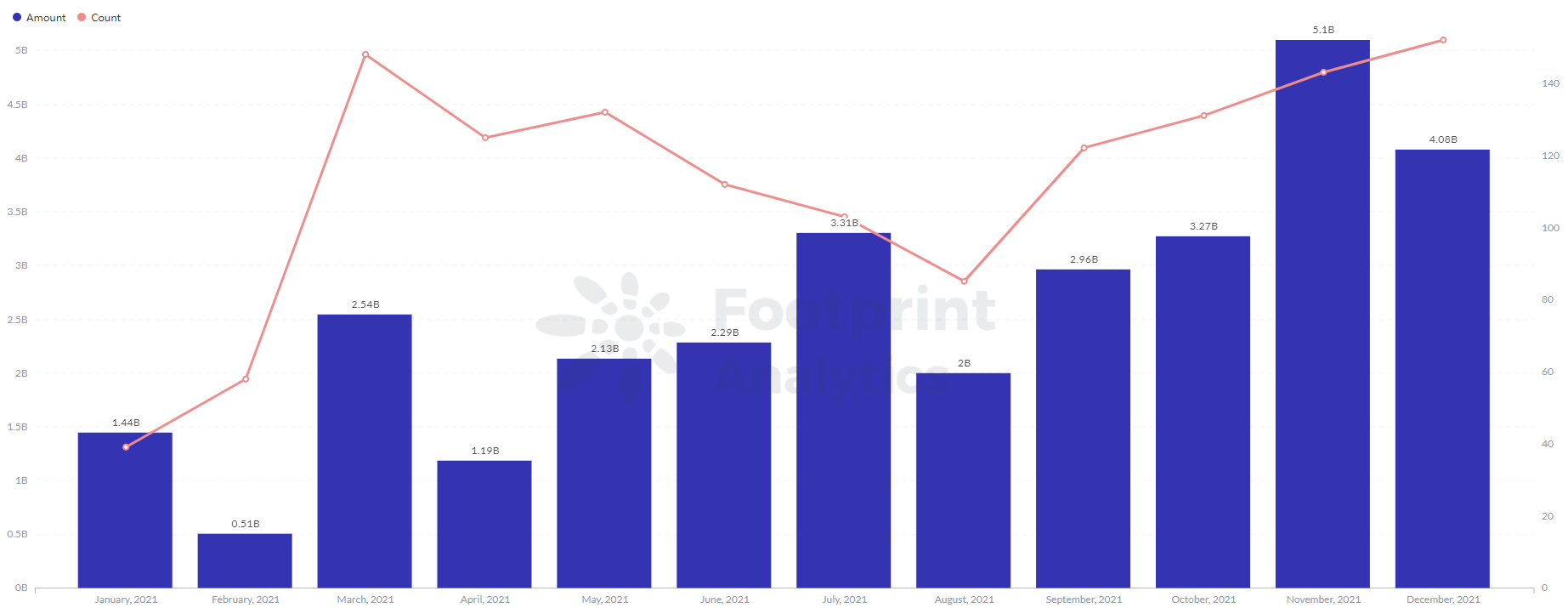

Footprint Analytics - Monthly Investment Trend in 2021

Footprint Analytics - Monthly Investment Trend in 2021纵观 2021 年的区块链融资,我们可以总结出以下特点:

- 资本投入增长迅猛

- 投资领域更加细分

- 融资周期短

- 种子轮融资项目数量剧增

在本篇中,Footprint Analytics 从融资细分产业布局、整体融资轮次、投资机构等方面进行了分析,以展现全球区块链产业融资全貌,为大家提供行业参考。

根据 Footprint Analytics,整个 2021 年融资情况整体呈现上涨趋势,全年共发生 1045 笔融资,相比于 2020 年的 167 次融资增长 525%。

2021 年,全年数千次的融资事件创造了 302.7 亿美元的融资额,相较于 2020 年的 34 亿美元增长 790%。

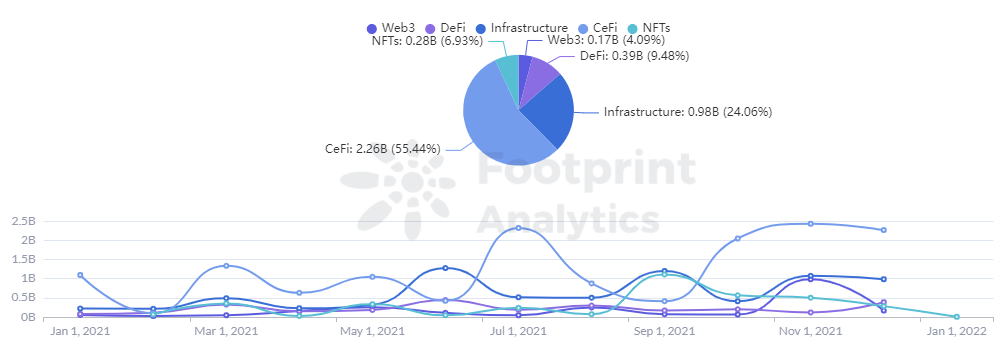

相比于 2020 年 DeFi 与 CeFi 为主要融资领域的情况,从各领域投资金额可以看出,2021 年,资本仍然倾向于架构完整、发展成熟的 CeFi 领域,其次是 NFT 领域以及基础设施领域。

Footprint Analytics - Monthly Funding Amount of Each Area in 2021

Footprint Analytics - Monthly Funding Amount of Each Area in 2021

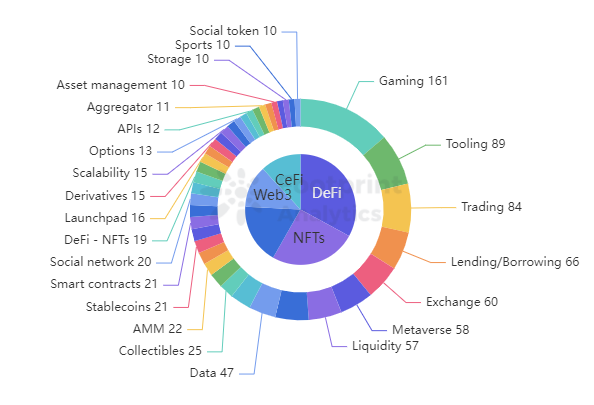

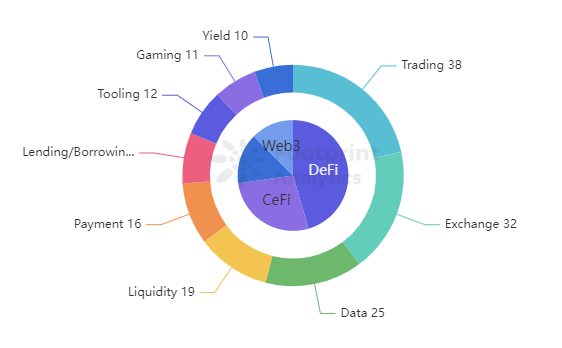

产业布局

从融资产业分布看,2021年,DeFi产业仍是资本方的重点投资领域,超过30%为DeFi相关行业。19%为NFT相关,17%为基础设施类。此外,其它细分领域也纷纷崛起。

Footprint Analytics - Funding Categories by TVL in 2021

Footprint Analytics - Funding Categories by TVL in 2021 Footprint Analytics - Funding Categories by TVL in 2020

Footprint Analytics - Funding Categories by TVL in 2020相比于 2020 年分布更集中在 DeFi、CeFi 以及基础设施领域,可以看出,2021 的区块链世界大大丰富了起来。

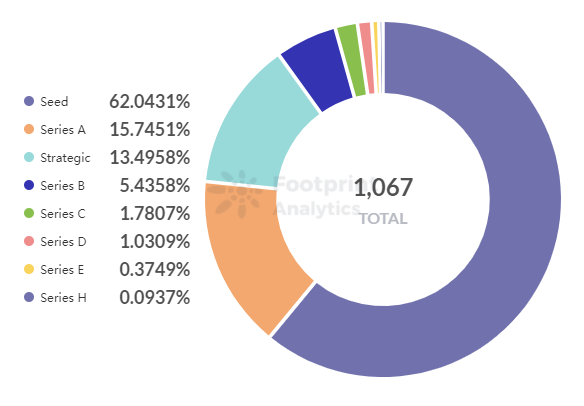

融资轮次

从融资轮次来看,种子轮融资超过半数,接下来数量占绝对优势的是 A 轮融资和战略融资。

Footprint Analytics - Funding Rounds in 2021

Footprint Analytics - Funding Rounds in 20212021 年的融资轮次中,种子轮融资占 61.9%,A 轮融资占 15.9%。由此可以看出,目前区块链仍处于初级发展阶段,各种新项目频繁出现在人们的视野中。区块链是一个极速更新迭代的领域,很多明星项目也是在今年才开始崛起。区别于传统行业以年为单位的单轮融资时间,区块链行业的每轮融资速度更快。

区块链领域战略融资占总融资的 13.5%,其特点是金额大、持股时间长、参与公司治理。这说明区块链投资企业相对成熟,会给予初创公司一定扶持,帮助其做大做强。

而到达 B 轮以上轮融资的项目寥寥无几。目前进入 B 轮融资的企业,大部分分布在比较稳健的 DeFi、CeFi 领域。项目需要强大的生命力才可以快速发展。

融资机构

融资机构中,AU21 为首位,2021 全年总投资数达 119 个。Coinbase 和 NGC 紧随其后,分别为 102 个和 91 个。

Footprint Analytics - Ranking of the project number by investment institutions

Footprint Analytics - Ranking of the project number by investment institutions从表中可以看出,AU21 的投资数量遥遥领先。AU21 Capital 是一家位于旧金山的区块链风险投资公司,该机构从 6 月开始发力,以 DeFi 为主,也十分关注 NFT 领域,投资集中于种子轮。

Coinbase Ventures 是加密货币领域交易量最活跃的风险投资机构之一,也是少数投资数量上百的投资机构,投资以基础设施和 DeFi 为主。

由 NEO 社区主要成员和传统资本市场资深投资人发起的财务投资平台 NGC Ventures 的投资组合同样以 DeFi 和基础设施为主。

由此看来,头部投资机构的投资组合多以稳妥为主,主要为 DeFi 和区块链基础设施,也会对 NFT 有一定涉及,但对于 Web 3 等其他新兴领域则较少涉及。

2021区块链融资分赛道解析

本文将对五个赛道从金额、轮次、项目 3 个角度进行分析

年度三最:

- CeFi 赛道融资总额最高

- DeFi 赛道吸引了最多的投资人

- 年度最大的融资项目发生在 DeFi 领域

CeFi 赛道融资情况

CeFi 是利用区块链技术或者为区块链项目提供服务,但又不会完全去中心化的的项目。通常有着比较完善的体系和强大的资本背景。

Footprint Analytics - CeFi Fundraising Amount

Footprint Analytics - CeFi Fundraising Amount2021 年,DeFi 领域投资总额为 145 亿,在金额上绝对碾压其他赛道。全年 12 个月中,最高为 11 月的 24 亿,可见人们对服务稳定、机制齐全的 CeFi 越来越信任。

Footprint Analytics - CeFi Fundraising Rounds

Footprint Analytics - CeFi Fundraising Rounds融资轮次来看,相比于区块链整体种子轮融资占 61.9% 的现状,CeFi 领域的融资进程明显领先,A 轮融资与种子轮融资数量旗鼓相当。

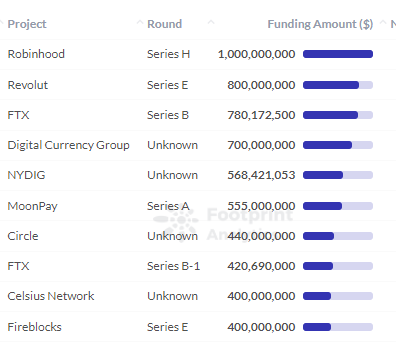

Footprint Analytics - Amount of Funding for Each Project in CeFi

Footprint Analytics - Amount of Funding for Each Project in CeFi项目上来看,股票经纪公司 Robinhood、交易所 FTX 以及应用服务平台 Revolut 为前三。

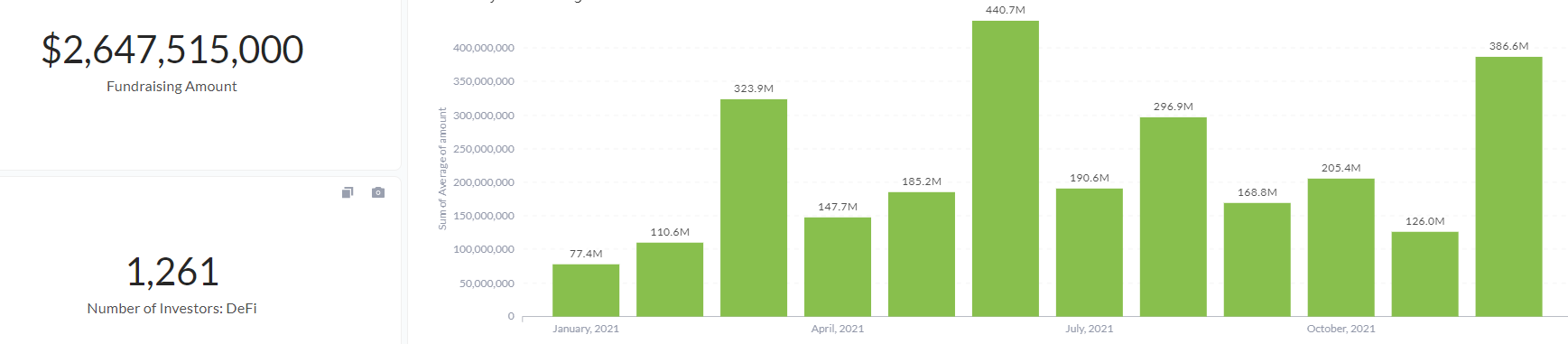

DeFi 赛道融资情况

DeFi 是区块链发展的中心领域,中文名为 “开放式金融”,是区块链开放、平等、去中心化精神的最佳体现。

Footprint Analytics - DeFi Fundraising Amount

Footprint Analytics - DeFi Fundraising Amount2021 年,DeFi 领域投资总额为 27.7 亿,全年 12 个月中,单月金额有 11 个月达到亿级以上,3 月、6 月、12 月融资数额最为突出。

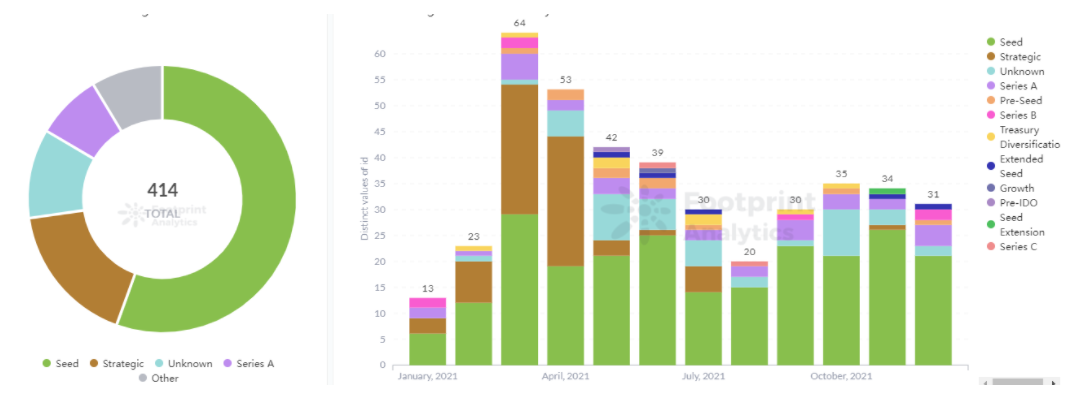

Footprint Analytics - DeFi Fundraising Rounds

Footprint Analytics - DeFi Fundraising Rounds融资轮次上来看,依然是种子轮占主导,这与 DeFi 领域创新项目频出,技术更新迭代速度快是分不开的。

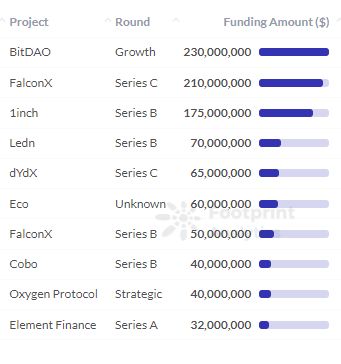

Footprint Analytics - Amount of Funding for Each Project in DeFi

Footprint Analytics - Amount of Funding for Each Project in DeFi项目上来看,DeFi 项目融资数额前三名为去中心化自治组织 BitDAO、资产交易平台 FalconX 以及去中心化聚合交易所 1inch。

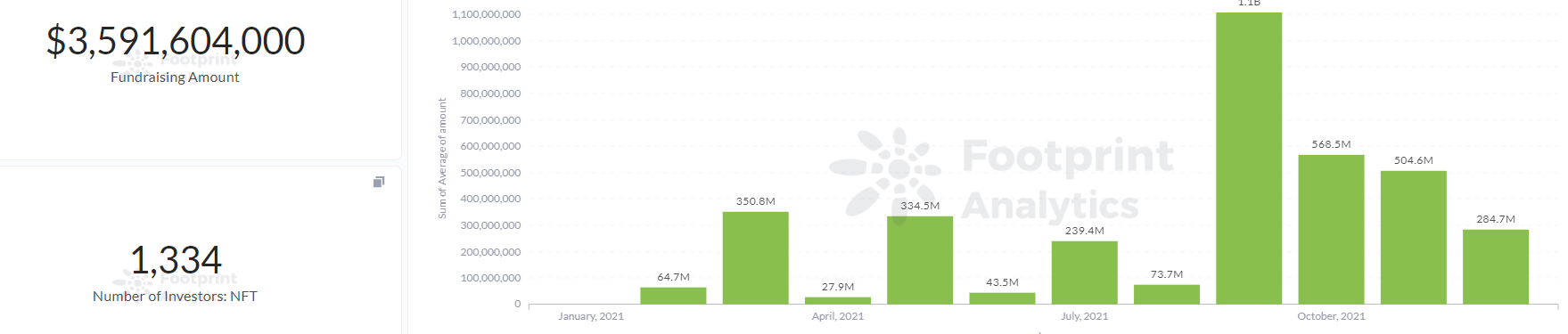

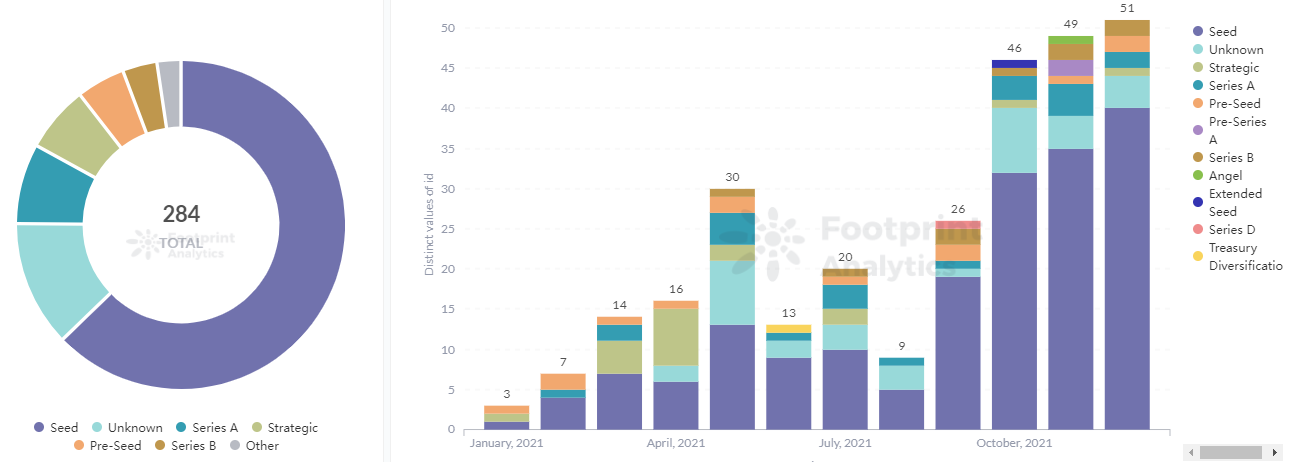

NFT 赛道融资情况

NFT 是于区块链上铸造的独一无二的数字收藏品。是 2021 年,NFT 成为《柯林斯词典》公布的年度热词榜首,而与之相关的元宇宙也同样入围。

Footprint Analytics - NFT Fundraising Amount

Footprint Analytics - NFT Fundraising Amount被称为 NFT 元年的 2021 年 NFT 融资总额为 35.1 亿,与 2020 年相比有很大的增长。从每月融资金额来看,经历了年中 NFT 大火之后,9 月对于 NFT 项目的发展是个飞速融资的月份。

Footprint Analytics - NFT Fundraising Rounds

Footprint Analytics - NFT Fundraising Rounds融资轮次来看,由于 NFT 的历史依然很短,种子轮融资占了绝大部分,这让我们更加期待 NFT 领域未来的生命力,希望 NFT 可以带给我们更多惊喜。

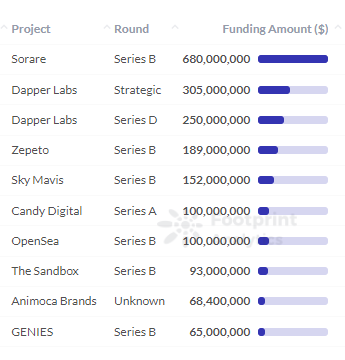

Footprint Analytics - Amount of Funding for Each Project in NFT

Footprint Analytics - Amount of Funding for Each Project in NFT从项目角度看,NFT 平台 Sorare、区块链游戏公司 Dapper Labs、NFT 游戏 Zepeto 表现尤为突出。

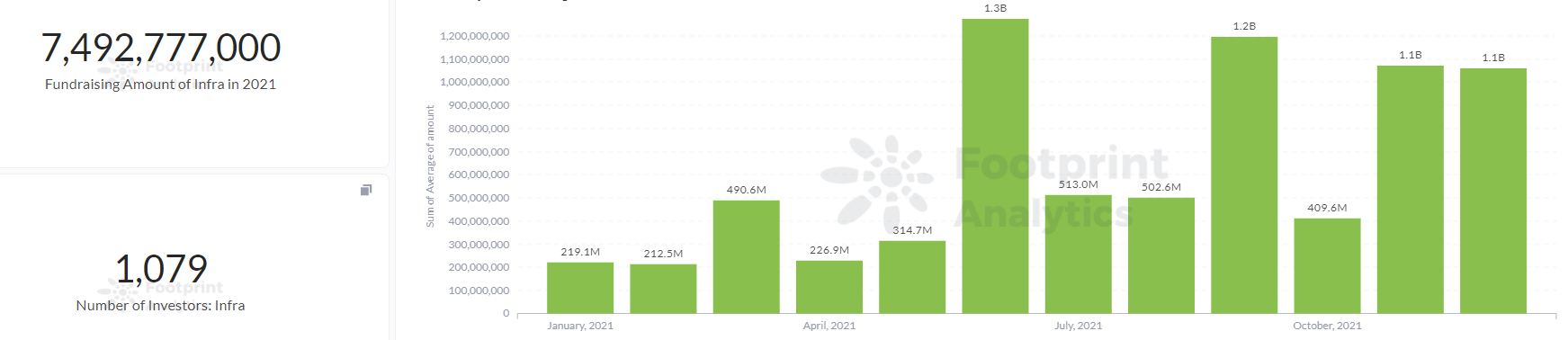

基础设施融资概况

基础设施是区块链领域的重中之重,在安全漏洞频发的 2021 年,人们对基础设施的重视比以往更加重视。

Footprint Analytics - Infrastructure Fundraising Amount

Footprint Analytics - Infrastructure Fundraising Amount基础设施领域,融资总金额为 72.8 亿美元,最高月总额是六月达到的 13 亿美元。

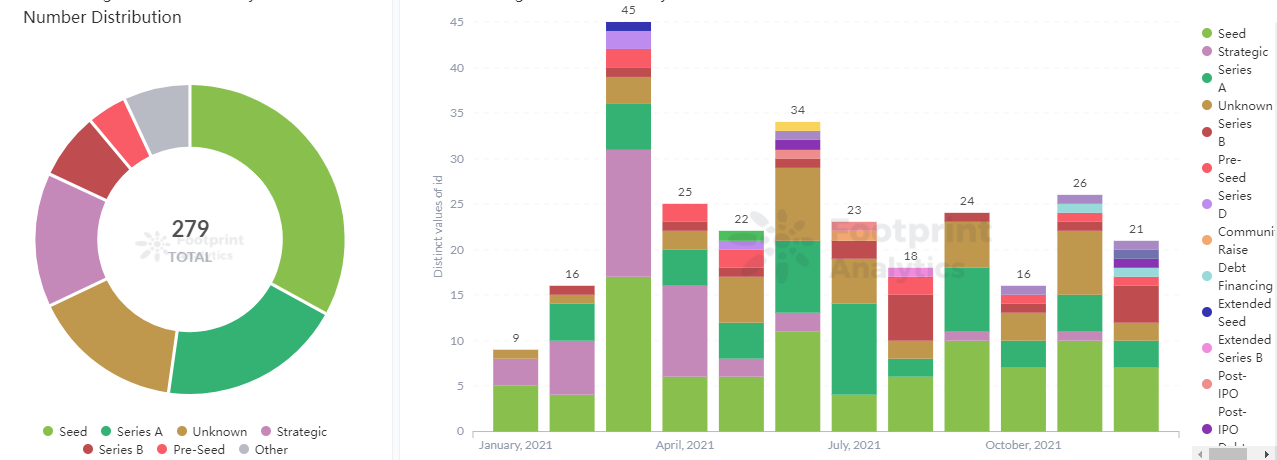

Footprint Analytics - Infrastructure Fundraising Rounds

Footprint Analytics - Infrastructure Fundraising Rounds融资轮次来看,依然是种子轮和 A 轮融资占主导。目前,区块链基础设施正处于规模化部署阶段,十分需要资本的扶持。

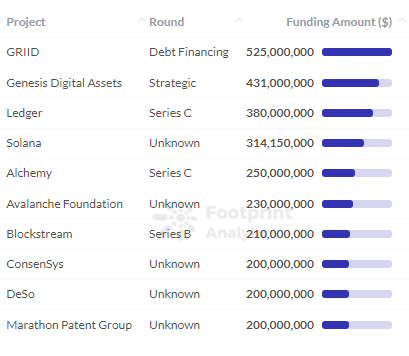

Footprint Analytics - Amount of Funding for Each Project in Infrastructure

Footprint Analytics - Amount of Funding for Each Project in Infrastructure从融资额来看,金额最高的项目为自助矿工 GRIID、挖矿公司 Genesis Digital Assets 以及加密硬件钱包 Ledger。

Web 3 融资概况

Web 3 是基于区块链的新版本去中心化 World Wide Web 的构想。Web 3 的概念是由以太坊联合创始人 Gavin Wood 在 2014 年创造的,但在 2021 年开始大火起来。

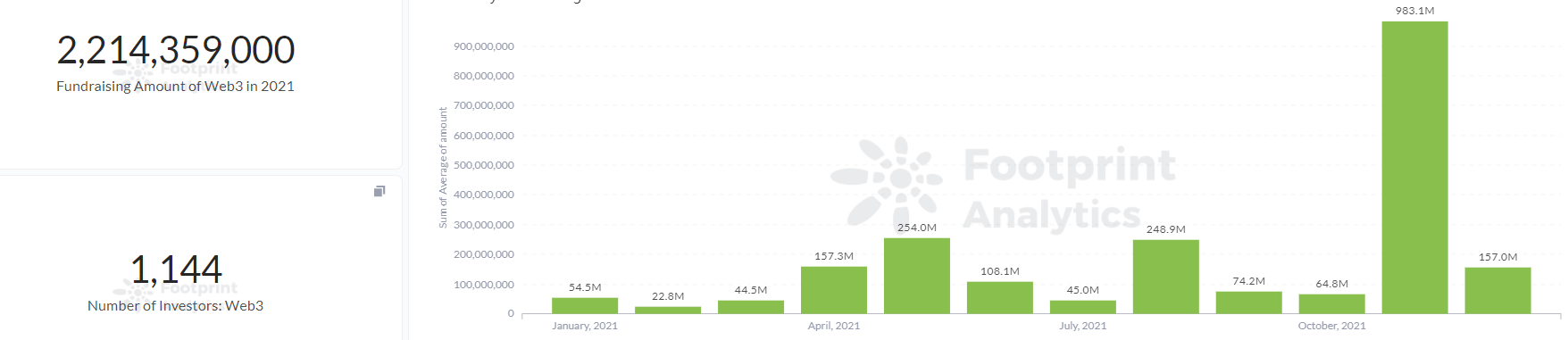

Footprint Analytics - Web 3 Fundraising Amount

Footprint Analytics - Web 3 Fundraising AmountWeb 3 2021 年融资金额共 22 亿美元,于 11 月单月呈现爆发式的近 10 亿美元的融资额。

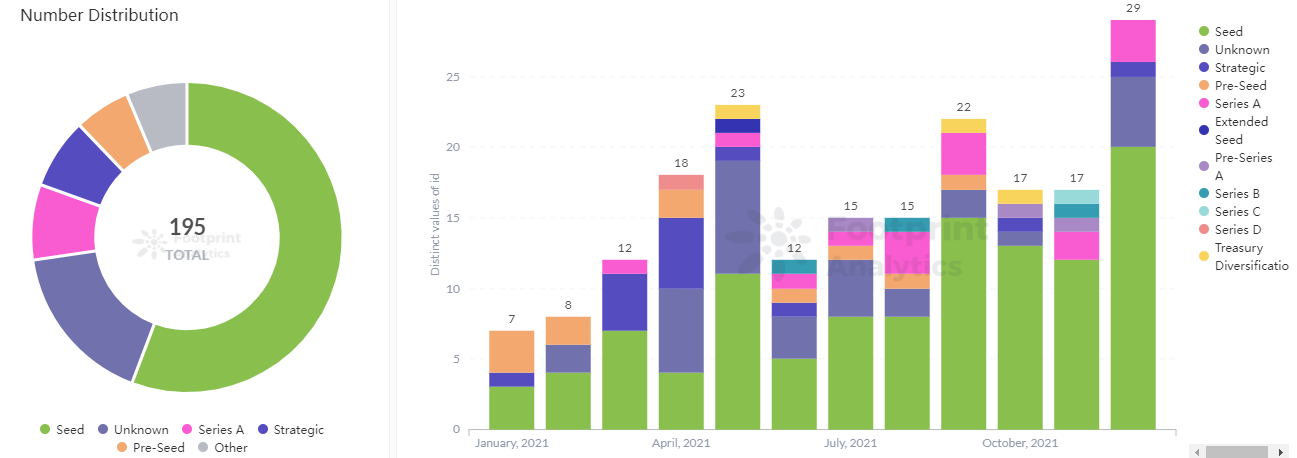

Footprint Analytics - Web 3 Fundraising Rounds

Footprint Analytics - Web 3 Fundraising RoundsWeb 3 的融资轮次也是种子轮为主,这是因为 Web 3 的应用还处于非常初级的阶段。

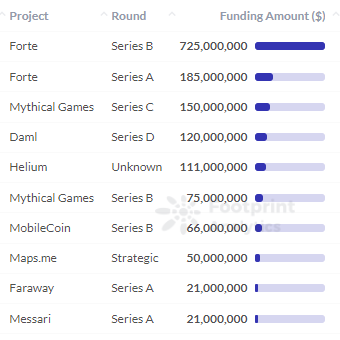

Footprint Analytics - Amount of Funding for Each Project in Web 3

Footprint Analytics - Amount of Funding for Each Project in Web 3从项目融资额上来看,为游戏出版商提供区块链解决方案的领先公司 Forte、区块链游戏 Mythical Games 以及智能合约编程语言 Daml 尤为突出。

2021 区块链融资 Footprint 洞察

2021 区块链投融资领域三大趋势总结

(一)投融资活跃,资本涌入逐渐规模化

区块链作为安全共享的去中心化的数据账本,是推动金融及其他领域去中心化交易的底层技术之一。随着区块链技术的研究和应用越来越成熟,其行业价值和潜力得到科技投资机构的普遍认可,嗅觉灵敏的资本开始一窝蜂地涌入区块链世界。

上文提到,相较于 2020 年,2021 年融资数量增长 525%,融资金额增长 790%。这种成倍增长告诉我们:投资机构正在大规模涌入区块链领域。

(二)细分领域众多,应用场景呈现多样化

2021 年,元宇宙、NFT 等概念爆火,这也使得 2021 年的区块链世界出现了众多细分领域。NFT DAO、SocialFi、GameFi 项目异军突起,得到了一众有先进眼光、乐于接受新事物的投资机构的青睐。

随着区块链技术的发展,其应用场景越来越多,也为区块链世界乃至实体世界创造了更多的可能。

(三)融资阶段较早,项目发展进程同一化

我们看到,区块链项目的融资阶段普遍较早,还处于蓝海阶段,完全走向成熟还需要一段时间。

许多项目在该领域迅速的迭代和激烈的竞争中被淘汰。这就需要区块链项目把握住风口,展现核心技术、治理社区强大的生命力,做成长期的、有生命力的区块链项目。

2021 区块链融资未来展望

2021 年,区块链融资节节高升,前景大好。融资轮次集中于战略投资和和 A 轮,初创期的创新项目受到资本热捧。CeFi 和 DeFi 仍是主要投资领域,但基础设施、NFT、Web 3 也不甘示弱,蓬勃的发展吸引了越来越多投资方的目光,大有赶超主流之趋势。

关注资本的动态是个人投资人的必修课,多多关注资本的动态,才有可能在市场热潮来临之前发现优质项目,赶上区块链这一快速迭代领域的节奏。

关于 Footprint Analytics:

Footprint Analytics 是一个一站式可视化区块链数据分析平台。Footprint 协助解决了链上数据清理整合的问题,让用户免费享受 0 门槛的区块链数据分析体验。提供千余种制表模板和拖拽式的作图体验,任何人都可以在 10 秒内建立自己的个性化数据图表,轻松洞察链上数据,了解数据背后的故事。